Leveraged Buy-out

« zurück

Schulden spielen im gewerblichen Sektor eine große Rolle. Unternehmen leihen sich beispielsweise Geld von Kreditgebern, um ihr Unternehmen weiterzuentwickeln, ihre Geschäfte zu finanzieren oder auch Akquisitionen zu tätigen. In diesem Artikel wollen wir genau diese fremdkapitalfinanzierten Übernahmen beleuchten und die Folgen des Leverage-Effektes erläutern.

Der Leverage – Effekt bezeichnet, dass durch Fremdkapital das angelegte Private Equity gehebelt wird. Eine gesteigerte Fremdkapitalquote erhöht dabei die Rendite des Eigenkapitals, steigert aber auch das Risiko der gesamten Investition.

Wird eine Unternehmensübernahme zum großen Teil durch Fremdkapital finanziert, spricht man von einem Leveraged Buy-out (LBO). Die Fremdkapitalquote kann dabei sogar bei bis zu 90 % liegen.

Beim LBO ist es wichtig, dass das Unternehmen, welches übernommen werden soll, mit dem von ihm generierten Cash-Flow alle Zins- und Tilgungszahlung decken kann. Deswegen ist es besonders relevant, dass kontinuierlich Gewinne erzielt werden können. Kommt es zu Gewinn-Einbrüchen zum Beispiel durch externe Einflüsse wie dem Krieg in der Ukraine oder der Corona-Pandemie, droht solchen Konstrukten schnell die Insolvenz durch Zahlungsunfähigkeit.

Zur Risikominimierung dient das Vermögen des übernommenen Unternehmens häufig als Sicherheit für die Fremdkapitalgeber.

Die an Leveraged Buy-out beteiligten Investoren und Geschäftsführer/innen streben gemeinsam das Ziel an, Eigen- und Fremdkapital optimal zu allokieren, um die Eigenkapitalrendite signifikant zu verbessern. Die drei häufigsten Anlässe für LBOs:

- Um ein Unternehmen, dessen Anteile an der Börse gehandelt werden, privat zu nehmen.

- Die Auslagerung eines Teils des Unternehmens

Ein Fallbeispiel:

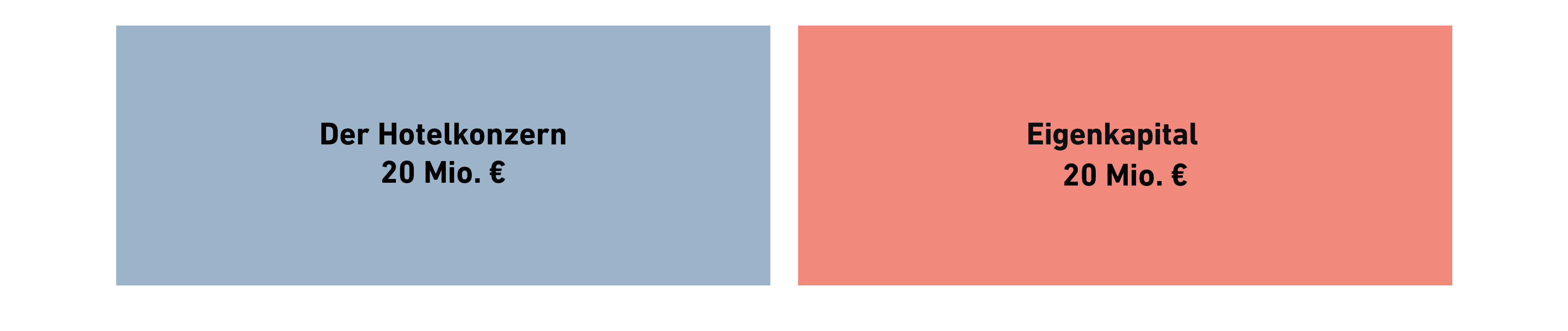

Herr X möchte einen Hotelkonzern übernehmen. Der Konzern wird für 20 Mio. € angeboten. Der jährliche Nettogewinn des Hotels beträgt 2 Mio. €.

Hierbei ergibt sich eine Rendite in Höhe von 10%. Die Übernahme erfolgt hier ohne die Aufnahme eines Kredites.

Investment: 20 Mio.€

Rendite: 10%

Es wird ein Kredit mit einem Zinssatz von 5% (750.000,00€) aufgenommen. Zzgl. kommt 5 Mio. Eigenkapital, um den gesamten Kaufpreis zu zahlen.

2.000.000,00€ (Nettogewinn) - 750.000,00€ (Zinsen) = 1.250.000,00€ ist der Nettogewinn nach dem Abzug von Zinsen. Daraus ergibt sich bei einem Investment von 5 Mio. eine Rendite von 25%.

Investment: 5 Mio. €

Rendite: 25%

Je niedriger das Investment, desto höher ist die Rendite, aber auch das Risiko steigt.

- Owner Buy-out: Übernahme durch Mitgesellschafter

- Employee Buy-out: Übernahme durch Belegschaft

- Institutional Buy-out: Übernahme durch Beteiligungsunternehmen

- Management Buy-out: Übernahme durch Unternehmensführung

- Management Buy-in: Übernahme durch Management außerhalb des Unternehmens

5 bekannte LBO-Deals

- Übernahme des texanischen Stromproduzenten TXU durch die Private-Equity-Investoren Kohlberg Kravis Roberts und Texas Pacific Group für 44 Milliarden $ im Jahr 2007

- Erwerb der Hilton-Hotelkette durch Blackstone Group für 26 Milliarden $ im Jahr 2007

- Übernahme des Konsumgüterherstellers RJR Nabisco durch Kohlberg Kravis Roberts & CO für 30 Milliarden $ im Jahr 1988. Der damals größte Leveraged Buyout der Geschichte.

- Übernahme des Büro-Immobilienunternehmens Equity Office Properties Trust durch die Private Equity-Gruppe Blackstone für 36 Milliarden $

- PetSmart Inc. Buyout durch BC Partners für 8.7 Milliarden €. Eine der größten Leveraged Buyouts seit 2007.